Tempo em Lafaiete: Hoje: 31° - 14°  Agora: 29°

Quarta, 29 de Julho de 2026

Agora: 29°

Quarta, 29 de Julho de 2026

Agora: 29°

Quarta, 29 de Julho de 2026

Agora: 29°

Quarta, 29 de Julho de 2026

A previdência privada ou previdência complementar é uma espécie de seguro financeiro para o futuro, pois a pessoa que adquire, tem uma garantia que no futuro exista uma reserva financeira esperando por você, pois normalmente é recomendado para usar como aposentadoria ou complemento de renda, em um período de vida que as pessoas têm a tendência de ser menos produtivas, a famosa terceira idade.

Esse assunto é amplo e muito técnico em alguns detalhes mais aprofundados, porem nessa coluna vou falar sobre o básico, daquele tipo de previdência aberta, que normalmente são comercializadas pelos bancos, que possuem uma aproximação maior para você que está acompanhando nosso texto.

A previdência privada é dividida em duas classes, vou comentar um pouco sobre cada uma e seus detalhes, para que você entenda a diferença entre elas e qual é a opção mais interessante para você.

PGBL quer dizer Plano Gerador de Benefício Livre, não se assuste com esse nome, pois no mundo financeiro é comum depararmos com siglas e nomes bem pomposos. Esse plano é ideal para quem recebe salários, pois é dedutível do imposto de renda uma alíquota de até 12% da renda anual bruta. Isso mesmo que você leu, com o plano PGBL você consegue diminuir o valor devido a receita federal quando for fazer a declaração completa do imposto de renda e o valor você vai usufruir em um futuro próximo. Mas um ponto é necessário deixar claro, quando você for resgatar seu saldo total, existe a incidência de IR no resgate, então é importante você avaliar se a dedução dos 12% está sendo feita para balancear o benefício fiscal e diminuir perdas para o fisco.

VGBL quer dizer Vida Gerador de Benefício Livre, Ideal para quem é isento do Imposto de renda ou pessoas que não declaram anualmente de forma completa, pois é muito comum ter pessoas que não pagam IR. Aqui já podemos perceber uma grande diferença em o PGBL e o VGBL, uma outra diferença é a não dedução no imposto de renda. No momento do resgate do saldo o fisco tributa em cima do ganho obtido no momento do resgate.

Um ponto em comum entre os dois planos PGBL e VGBL é que neles existem diferentes formas de investimentos, com diferentes perfis de risco. E em nenhum deles existe uma garantia mínima de rendimento, os dois planos estão sujeitos ao risco de mercado, onde oscilações podem fazer você ganhar ou perder rendimento através dos anos.

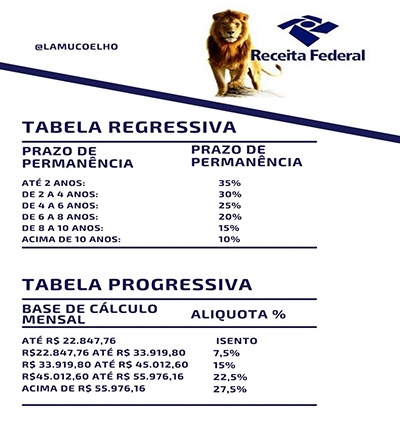

Não é novidade para ninguém que tudo no Brasil se paga imposto, e na previdência privada não é diferente, e isso você precisa escolher no momento que está assinando o contrato, existe duas formas de se tributar sua previdência.

Para um entendimento fácil a tabela regressiva basicamente é indicada para longo prazo e uma vez escolhida não pode mais mudar, já a progressiva é possível mudar para regressiva. O melhor profissional para indicar a melhor escolha para você é seu contador de confiança.

Espero que tenha gostado do tema, que ele possa te ajudar de alguma forma e fico a disposição para qualquer dúvida, reclamação ou até mesmo uma indicação de algum profissional. Até a próxima!

Você está lendo o maior jornal do Alto Paraopeba e um dos maiores do interior de Minas!

Leia e Assine: (31)3763-5987 | (31)98272-3383

Escrito por Lamounier Gomes, no dia 22/02/2021

Empreendedor e contador

Contato:

(31) 98836-0000

lamouniercoelho@gmail.com